如何计算你到底要报多少税?

- mrfire my

- Jan 28, 2021

- 4 min read

Updated: Feb 5, 2021

所得税 (Income Tax)

什么是Income tax?

一般上,在马来西亚赚取的每份收入是需要报税的。

这些收入包括,自雇或受雇人士靠工作赚取的酬劳,薪水和佣金等。

不过,报税并不等于纳税。只要你的全年收入少于 RM 34,000 的话, 基本上,你是不需要纳税的,但是需要报税。

只要你符合以下条件,你就必须报税:

在马来西亚居住至少182天

拥有个人收入

为什么我们要报税?

报税能为我们建立良好的个人信贷。当你未来想申请任何贷款如,银行房屋贷款 (home loan)、汽车贷款 (car loan)、个人贷款 (personal loan)、或任何融资时,银行能够评估我们的信用程度,好让我们的贷款可以顺利得到批准。

此外,我们所纳的税也可以为国家社会发展尽一份力。例如政府学校的费用,政府医疗费用和修建道路等,这些部份费用可是通过我们人民所纳的税而来的。

什么时候该报税呢?

受雇人士 : 每年4月30日或之前 (2020年延至6月30日)

做生意 / 自雇人士: 每年6月30日或之前 (2020年延至8月31日)

*大家要记得我们所申报的是上一年的收入

如何计算自己到底要报多少税?

全年总收入 - (捐款及赠予) - (税收减免) - (退税) = 应纳税收入

(Aggregate Income)(Donation & Gift) (Tax Relief) (Tax Rebate) = (Chargeable Income)

应纳税收入(Chargeable Income):

扣除所有减免后的全年总收入就能计算出你的应纳税收入,然后根据以下的年税率表,检查看看你是否属于哪个类别,才能得知你需要纳多少税。

以下是马来西亚税收局(LHDNM)所发布的2020年的年税率表(Income tax rate):

全年总收入(Aggregate income):

一年以内的总收入

例子:小明的全年总收入为 RM48,000 (aggregate income)。如果小明对减税的概念一窍不通,他的应纳税收入将等于全年总收入 RM48,000(chargeable income),根据 2020年的年税率表来看的话,小明是需要纳 RM1,640 的税。

以下是计算方式:

RM600 + (RM13,000 x 8%) = RM1,640

Aggregate income: RM48,000

Chargeable income:RM48,000

首RM35,000: RM600

后RM15,000: RM1040 (RM13,000 x 8%)

捐款及赠予(Donation and Gift):

像是捐给慈善团体,盈利机构或政府机构等。允许从全年总收入中扣除。

以下是马来西亚税收局(LHDNM)所发布的2020年的捐款及赠予项目(Donation and Gift):

例子:小丽的全年总收入为 RM48,000 (aggregate income),并在去年向经批准的机构捐款RM1,200。由于此笔捐款仅限于其总收入的7%,因此她可以索取 RM3,360(RM48,000 x 7%)的税收减免。因此,她的捐赠扣除税收减免后的应税收入 (chargaeable income) 为RM44,640。 最终小丽需要纳 RM 1371.2,从而降低了她必须缴纳的税款。

以下是计算方式:

RM600+ (RM9,640*8%) = RM1,371.2

Aggregate income: RM48,000

Chargeable income: RM44,640 (RM48,000-RM3,360)

首RM35,000: RM600

后RM15,000: RM771.2 (RM9,640 x 8%)

*千万记得捐助者需要向组织提供以下详细信息,以便从组织获得正式的免税收据:

捐助者的名字

身份证号码/护照号码

完整的邮寄地址

需向修订后的《 1967年所得税法》第44(6)节中的批准申请指南,对此进行了重点介绍。

根据该文件,要求组织仅对提供了所有必填信息的捐助方开具正式的免税收据。

税收减免(Tax Relief):

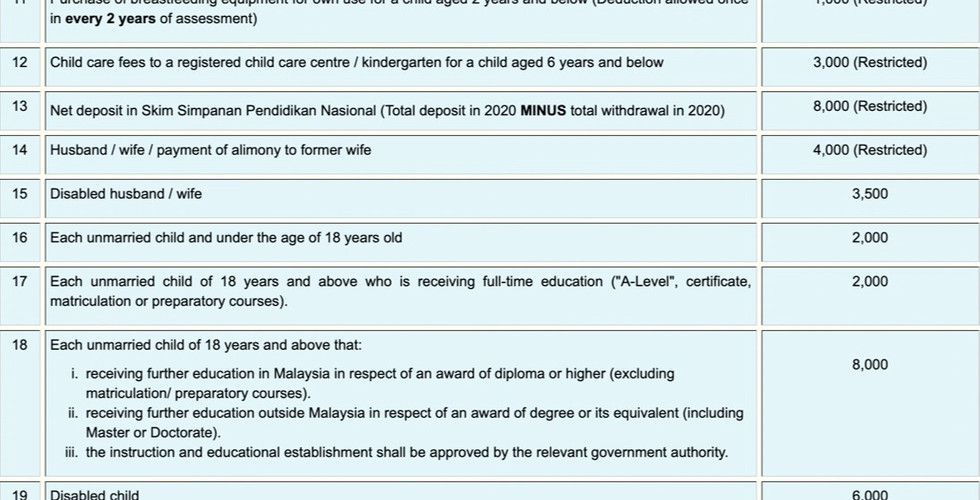

需根据最新的减免项目,主要分为公积金及社保,保险费,教育费和优质生活消费等等。

以下是马来西亚税收局(LHDNM)所发布的2020年的税收减免项目:

例子:小晴是个单身人士,全年总收入为 RM48,000( aggregate income),并在去年经批准的机构捐款 RM1,200 (donation&gift)。

加上小晴也有税收减免的知识,成功 claim 到的减免项目如下:

个人减免:RM9,000

公积金(EPF):RM4,000[每个月11%的月薪(RM4,000)都会提交到EPF户口,但是EPF这里最高可减免RM4,000]

社会保险(SOCSO):RM240(最高可减免RM250)

人寿保险:RM2,400(最高可到达RM3000)

优质生活开销:RM5,000(买了一台笔电和健身房的会员费,但是这个项目最高只能减免RM2,500)

所以在扣除捐款项目和如上的减免项目,小晴的应税收入(chargeable income) RM26,500。

最终小晴只需要纳 RM345 的税

以下是计算方式:

RM150+ (RM6,500 x 3%)=RM345

Aggregate income: RM48,000

Chargeable income: RM26,500

[RM48,000 -(RM3,360)-(RM9,000 + RM4,000 + RM240 + RM2,400 + RM2,500)]

首RM20,000: RM150

后RM15000: RM195 (RM6,500 x 3%)

退税(Tax Rebate ):

在马来西亚的退税例子包括zakat / fitrah的退税,应税收入低于RM35,000的个人的退税,以及有共同税收档案的已婚夫妇的退税。

确定应税收入的税额后,在BE表格的末尾部分计算所得税退税。退税直接减少了您的税款。

以下是马来西亚税收局(LHDNM)所发布的2020年的退税项目:

例子:Ali 全年总收入为 RM48,000( aggregate income),他 claim的减免项目如下:

个人减免:RM9,000

公积金(EPF):RM4,000[每个月11%的月薪(4000)都会提交到EPF户口,但是EPF这里最高可减免RM4,000]

社会保险(SOCSO):RM240(最高可减免RM250)

所以在扣除如上的减免项目,Ali 的应税收入(chargeable income) RM34,760。

本来Ali 需要纳 RM592.8 的税。

由于他有资格获得个人退税(应税收入低于RM35,000的个人可享受RM400的折扣),最终他只需纳RM192.8 的税。

*如果没有退税,则需要支付RM592.8的税款。

以下是计算方式:

RM150 + (RM14,760 x 3%) = RM592.8

RM592.8 - RM400 = RM192.8

Aggregate income: RM48,000

Chargeable income: RM34,760

RM48,000 -(RM9,000 + RM4,000 + RM240)

首RM20,000: RM150

后RM15000: RM442.8 (RM14,760 x 3%)

Tax rebate: RM400

结论:

从这些例子来看,我们必须具备有效的扣税知识,好让我们能省下一大笔的钱。

最后相信你对马来西亚个人所得税有跟深沉的认识与了解,因此请开始列出所有你有资格申请的税收减免并开始申报吧!

请确保按顺序进行纳税申报,这样您就不会错过任何索赔。

记住,索取税收减免等是最大限度地提高当年退税的关键,你也不希望白白的多还那么多税。

当然所省下来的税可以做很多有意义的事像是捐给慈善机构,回馈社会或者进修提升自己等,都是非常建议的。

免责声明:

所有信息均基于分享自己的研究及参考用途。以上资料是根据我们的研究而成,仅供参考,如果有任何不正确的信息,请在底下留言一起讨论。

若想知道更准确的资料及详情,你可以到 LHDN 的官网进行查询。

以下是LHDN 的官网:

Comments